近日,加加食品发布的一则公告,引起网友热议。

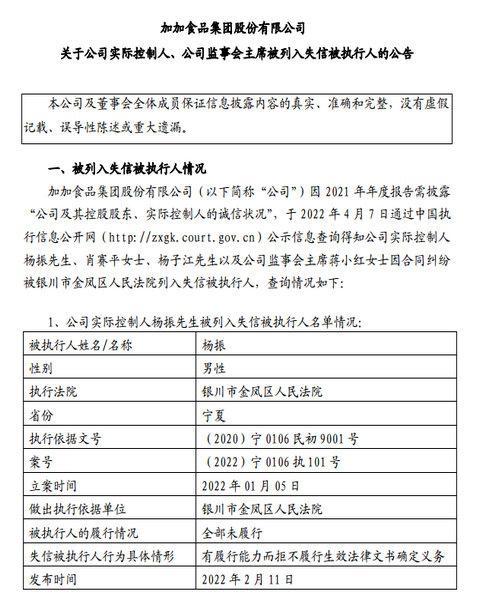

公司实际控制人杨振、肖赛平(杨振之配偶)、杨子江(杨振之子)以及公司监事会主席蒋小红因合同纠纷,被银川市金凤区人民法院列入失信被执行人。

所谓失信被执行人,也就是大家俗称的“老赖”。

近年来,屡屡有知名企业家被法院列入失信被执行人名单,例如锤子科技的罗永浩。那么昔日“酱油大王”杨振,又为啥沦落为“老赖”?这其中到底发生了什么?

公告显示,杨振一家三口及蒋小红四人所涉案件分别为宁夏国有资产投资控股集团有限公司与宁夏可可美生物工程有限公司、宁夏沃野肥业有限公司等合同纠纷,执行标的金额近830万元。

对于此事件的影响,加加食品称,公司实际控制人以及监事会主席被列入失信被执行人名单为宁夏可可美生物工程有限公司提供担保而产生连带清偿责任,并非个人直接债务。上述人员被列入失信被执行人名单可能对公司形象有负面影响,但暂时未对公司正常生产经营、管理活动产生实质性影响。

违规“惯犯”

事实上,这并非杨振首次被列为失信被执行人。2020年12月,加加食品也曾发布公告称,公司实际控制人杨振因其个人债务纠纷,被北京市第二中级人民法院列入失信被执行人名单。

需要一提的是,在成为“老赖”之前,杨振就因为违规多次被证券监管部门处罚。

2020年2月,因加加食品控股股东及相关当事人未及时披露控股股东非经营性资金占用情况、未按规定披露与控股股东关联方交易情况、未及时披露为控股股东提供担保情况,证监会湖南监管局对杨振、杨子江等给予警告,并分别处以20万元、5万元的罚款。

2020年8月,因开具商业承兑汇票、担保及资金占用均未履行审批程序,且未及时履行信息披露义务,证监会湖南监管再次对杨振出具了警示函的行政监管措施。

2020年9月,杨振被深圳证券交易所进行公开谴责的处分。通报信息显示,监管部门查明,加加食品为2.78亿元本金,4170.75万元利息提供无限连带责任保证担保,但未就上述担保履行审议程序与信息披露义务。此外,湖南三湘银行股份有限公司曾向卓越投资及其控制的子公司发放贷款合计2亿元,加加食品子公司盘中餐粮油食品(长沙)有限公司为上述贷款提供担保,而加加食品未就上述担保履行审议程序与信息披露义务。

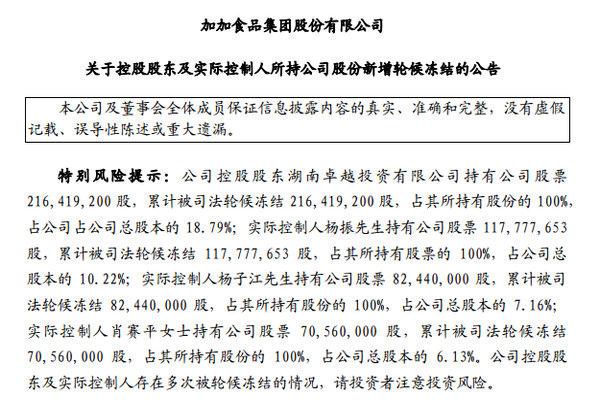

据加加食品披露,截至2022年1月28日,杨振、肖赛平、杨子江所持100%加加食品股份均累计被司法轮候冻结,公司控股股东及实际控制人存在多次被轮候冻结的情况。

语文老师发明酱油瓶盖

资料显示,杨振1962年出生于湖南,毕业于师范学校的他,成为了一名语文教师。尽管端上了“铁饭碗”,但受下海创业思潮影响的他,2年后就辞职了。

辞职后的杨振,在“商海”里摸爬打滚,从水产养殖到食品加工,起起伏伏间,成为了当地的“万元户”。

一次偶然下,杨振在做饭时发现酱油盖的设计非常不合理,打开时非常耗时耗力,一不小心还会在打开瓶盖时被利器割伤,于是他决定对瓶盖创新。

经过一段时间的研究,他研究出了一种新式瓶盖,在打开酱油瓶外盖后,只需要直接拉开内盖就可以了,既方便又实用。对于这个新成果,杨振想要卖给酱油厂,结果没有厂家愿意购买。在吃了很多闭门羹之后,他决定带着自己的新酱油盖进军酱油市场。

1996年,34岁的杨振拿出全部积蓄,在湖南宁乡县正式成立加加酱油厂,即加加食品的前身。

中国酱油第一股

杨振深知酒香也怕巷子深的道理,选择打广告营销,这是当时酱油企业从未做过的事情,他成了首个吃螃蟹的人。

杨振广告营销模式,从老家宁乡县的电视台,一路打到了CCTV黄金档。“加点加加,好味道”这句广告词,让加加家喻户晓。

据媒体报道,1997年,加加酱油的年营业收入约为1368万元。2003年,杨振以4800万拿下了中央一套2个月的“标王”,当时不少人都说杨振疯了,4800万那可是加加食品成立7年来的全部利润。

正所谓“他人笑我太疯癫,我笑他人看不穿”,杨振这番操作,让加加驶入了发展的快车道。

2003年5月至6月,加加酱油在7点整报时和7点半新闻联播结束时的两个黄金时间段进行广告播出,效果惊人,全国各地的经销商纷纷咨询想要加盟,产品顿时供不应求,加加营业收入开始大幅增长。

2004年,加加食品年营业收入达到5亿元。

2009年,加加食品营收已达12.02亿元。

2011年,加加食品创造了16.83亿元的营收,净利润达到了1.58亿元。

2012年1月6日,加加食品在A股上市,成为中国酱油第一股。而此时的海天味业才刚启动上市工作,千禾味业还是一个地方的小品牌。

上市以来首次亏损

但谁能想到,对于加加食品来说,上市即是巅峰。

据统计,上市以后的2012年到2020年,加加食品的营收从16.57亿元增长到20.73亿元,整整8年,营收绝对值才增长4亿多,并且在2021年迎来了首度业绩预告亏损。

根据业绩预告,2021年度,加加食品实现的净利润为亏损5900万元―8800万元,扣非净利润为亏损7500万元―10400万元。与之对应的营业收入预计为16.20亿元至18.50亿元,同比减少2亿元至4亿元。

对此,加加食品解释称,2021年,调味品行业回落,受新零售渠道对传统渠道的冲击影响,公司占比较大的传统渠道销售收入减少,导致整体营收下滑。净利润下滑,除了营业收入影响外,还有三个方面因素,即原材料价格上涨,生产端成本压力增加,公司产品售价年末才进行提价,全年整体毛利率下降。为稳定市场份额及拓展新增业务区域,加大了产品促销力度,增加了一线市场业务人员以及费用投入。第三个因素是计提的存货跌价损失、应收账款坏账准备等同比翻倍。

被同行远甩身后

以上因素确实不容忽视,但加加如今的局面,真的仅是因为原材料价格上涨和营销费用增加吗?

自2013年开始,杨振就进行了一系列投资运转,横跨房地产、互联网、互联网金融,据天眼查消息,仅杨振一家控股的卓越投资,实际控制的企业就多达50余家。

杨振“蒙眼狂奔”时,或许已为如今的资金链危机埋下了伏笔。

业绩表现不如人意,加加食品的股价表现自然也不如人意,自2012年1月上市至今,加加食品股价“绿肥红瘦”,市值一跌再跌。截至今日收盘,加加食品报4.34元/股,总市值为50亿元。

再来看看曾经不及加加,如今的“行业一哥”海天,目前报86.21元/股,总市值为3632亿元,是加加食品的70倍。曾经小品牌的千禾味业,如今市值为134.8亿,两者都将加加远远甩在了身后。

营收上,加加也被远远甩在了身后,2020年,加加营收20.73亿,海天营收227.92亿元,加加的营收都不及海天的零头。

曾经的“酱油大王”,如今成了“老赖大户”,加加已经摸不到“行业一哥”的尾灯了。

中国食品产业分析师朱丹蓬在接受采访时表示:加加食品的业绩失速,以及整体呈现的各种问题,有内部风险管控的原因,更多的是作为酱油第一股的缺失。多年时间,加加食品没能做大主业,而是副业太多,导致其主业不强,副业太弱,战线太长,形成今天的困境。从政策端、资本端、产业端、消费端和渠道端五个端口考量,加加食品整体的核心竞争力不够,没有抗风险能力,护城河不深也不宽,并不看好它的发展。

食品饮料行业分析师张广阳认为,加加食品早已落后于同行,一方面自身没有有力的品牌力、产品力,一方面还要面对竞争对手的快速发展。虽然酱油行业是个小单品,但行业市场规模大,竞争也大,加加食品的酱油产品没有差异化的竞争优势,很容易被替代甚至赶超。从渠道看,快消品依赖渠道,加加食品在电商和线上销售的布局一直是弱项。同时,调味品行业也在向高端化的方向发展,加加食品的品牌力及产品力很难支撑其高端化布局,众多单品中没有一个能在市场中占据绝对优势的。